去美元化!这一回亚洲经济体是“认真”的

发布时间:2025-06-12 14:45:00

财联社6月12日讯(编辑 潇湘)一个月前,财联社就曾介绍过,随着上月特朗普反复无常的关税政策引发美国资产抛售潮,一波最新的“去美元化”浪潮正在亚洲蔚然成风。而眼下,越来越多的市场人士显然已无法忽视这股浪潮的“崛起”……

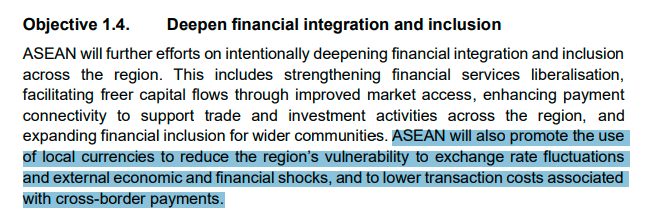

5月26日,东盟在其新发布的《2026-2030年经济共同体战略计划》中承诺,将推动本币在贸易和投资中的使用,并提出通过推广本币结算、加强区域支付互联互通等措施,减少汇率波动带来的冲击。

三菱日联金融集团(MUFG)亚洲全球市场研究主管Lin Li对媒体表示,随着亚洲经济体寻求减少对美元的依赖,特别是希望使用本国货币作为交易媒介以降低外汇风险,去美元化的趋势正在不断加强。

虽然去美元化本身并不是什么新现象,但近来的情形演变可能已经发生了质的变化。投资者和官员们开始认识到,在贸易谈判中,美元即使没有被公开武器化,也完全可以而且已经被用作一种“筹码”。

巴克莱银行亚洲外汇和新兴市场宏观策略主管Mitul Kotecha表示,这促使人们重新评估原先主要超配美元的投资组合。“各国都在关注这样一个事实,即美元一直而且可以被用作贸易、直接制裁等方面的一种武器......我认为,这是过去几个月来的真正变化。”

两股力量加速演变

美国银行最近的一份报告指出,东盟地区脱离美元的趋势正在增强,主要受到了两股力量推动:

①个人和企业逐渐开始将美元储蓄兑换回本地货币;

②大型投资者开始更积极地对冲外国投资。

美银亚洲固定收益和外汇策略师Abhay Gupta表示,“东盟的去美元化进程可能会提速,主要渠道将是转化2022年以来积累的外汇存款。”

除了东盟外,包括印度和中国在内的金砖国家也正积极开发和推广自己的支付系统,以绕过SWIFT等传统欧美支付系统,减少对美元的依赖。中国也一直在推动以人民币进行双边贸易结算。

巴克莱银行的Kotecha指出,去美元化是一个 “持续、缓慢的过程”,但无论是从央行储备占比还是贸易结算份额中均可见证美元地位的缓慢下降。他特别提到了新加坡、韩国、中国等国持有的大量境外资产,在回流外汇收益方面潜力巨大。

ITC Markets的亚洲外汇和利率分析师Andy Ji也有同感。他指出,最依赖贸易的经济体对美元的需求将出现更显著的下降。他特别提到了10+3合作机制的经济体,其中涵盖了中国、日本、韩国以及东盟10个成员国。截至去年11月,该区域超80%贸易仍以美元计价。

野村证券观察到一组新动向,则是亚洲投资者正加强美元敞口对冲。野村称,随着亚洲投资者越来越多地对冲美元风险,去美元化趋势也在发生。外汇对冲是指投资者通过锁定汇率来保护自己免受币值大幅波动的影响,以避免在美元意外走弱或走强时遭受损失。

野村证券外汇策略全球主管Craig Chan表示,“我们关注的一些近来表现强势的货币包括日元、韩元和新台币。”他观察到,相当一部分外汇对冲交易来自人寿保险公司、养老基金和对冲基金等机构投资者。

据野村证券称,日本寿险公司的对冲比率原先约为44%。而在4月和5月,这一数字上升至48%左右。野村证券估计,中国台湾寿险公司的对冲比率约为70%。当投资者对冲美元风险时,他们会卖出美元并买入当地货币或其他货币,这会增加对美元的需求并导致非美货币兑美元升值。

结构性转变到来了吗?

显然,这一去美元化趋势的崛起也再度引出了一个“老生常谈”的问题:这究竟是一个暂时性减持美元的阶段,还是一次更为剧烈的结构性转变。

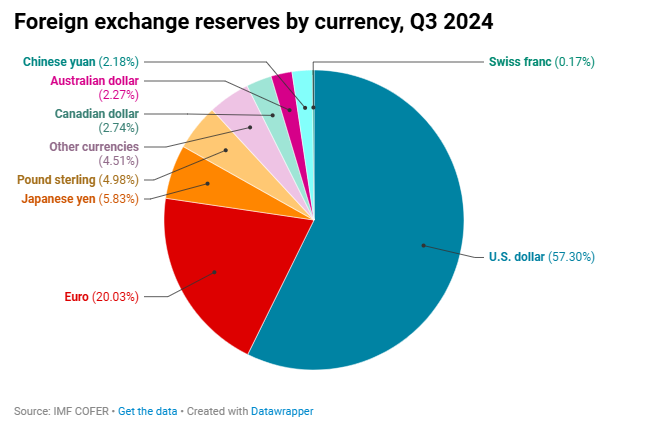

事实上,虽然类似的转变在亚洲更为明显,但全球其实也在减少对美元的依赖——美元在全球外汇储备中的份额已从2000年的逾70%下降到2024年的57.8%。

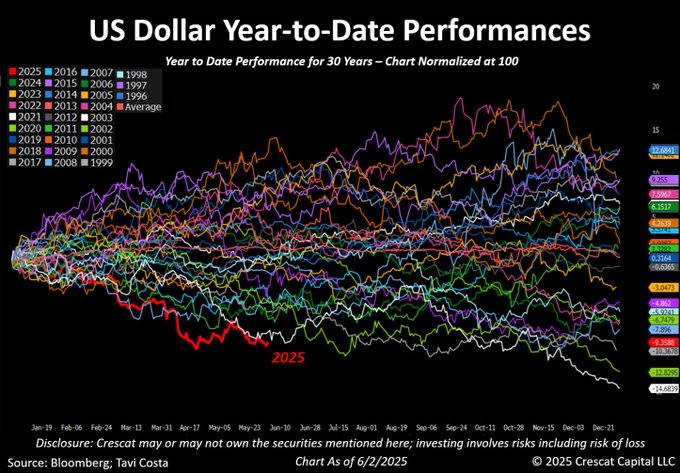

最近,由于特朗普政府一系列决策的不确定性,美元在今年特别是4月份出现了大幅下挫。自今年年初以来,美元指数已累计下跌了超过8%,根据道琼斯市场的统计,该指数已就此创下了史上最糟糕的开年头五个月表现。

然而,一些业内观察人士也表示,尽管不少国家正在减少对美元的依赖,但要取代美元作为第一大储备货币的地位仍然具有挑战性。

BMI首席经济学家Cedric Chehab表示,目前来看,这可能仍然只是周期性的。他指出,只有当美国更积极地实施制裁,使各国央行警惕持有过多的美元,或各国政府强制养老基金增持本土资产时,才可能转化为结构性趋势。

当然,Chehab提到的第一点威胁,可能在某种程度上已然发生。最令不少外国实体担忧的无疑就是特朗普最新税改法案中的“第899条款”。该条款如果获得国会批准,将允许美国对来自其认为实行惩罚性税收政策的国家的公司和投资者征收额外税款。德意志银行外汇研究全球主管George Saravelos表示,这将标志着美国资本市场的武器化正式被纳入法律。

荷兰国际集团(ING)外汇策略师Francesco Pesole指出,“特朗普反复无常的贸易政策决定和美元的大幅贬值,可能正在鼓励人们更快地转向其他货币。”

瑞联银行全球外汇策略主管Peter Kinsella则提醒人们区分美元疲软与去美元化间的区别。“美元历经多轮贬值周期,但其储备货币霸权地位始终未变”。他补充道,即便敞口缩减,美元在贸易计价中的核心地位依然稳固——今年四月全球过半贸易仍以美元结算。

不过Kinsella也提到,“美元储备资产地位的长期衰退趋势将持续,我坚信黄金将成为最大受益者。”

根据欧洲央行周三发布的一份报告显示,2024年黄金占全球官方储备的比例已达到20%,跻身全球第二大储备资产,仅次于美元的46%。