6月究竟有多少美债到期?拆解天量美债,真正“大考”或在三季度

发布时间:2025-06-05 13:44:00

每经记者|蔡鼎 每经编辑|兰素英

4月以来,2025年6月美国将面临“天量美债到期并引发偿付危机”这一言论在市场迅速发酵,部分观点甚至渲染称单月到期规模达6万亿美元,可能导致美国出现技术性违约。

然而,多位券商分析师在拆解数据后发现,这一担忧存在显著的统计误读与逻辑偏差:从一致统计口径看,2025年美国国债到期规模10.8万亿美元,与2024年到期额10.6万亿美元接近,并未出现“爆炸式”增长。

华通证券国际首席经济学家张凌博士在接受《每日经济新闻》记者(以下简称“每经记者”)采访时指出,“根据美国财政部4月美债报告中最新的数据,6月份到期的美债总额是1.45万亿美元,其中短债为1.27万亿美元。如果考虑到从4月份开始还有新的短债发行和到期,合理预估6月份美债到期的量也不会超过2.4万亿美元,其中大部分是借新还旧的短债。这个量既不是天量,也不是全年最高。”

值得一提的是,短债本就是财政部日常流动性管理的工具,到期后“借新还旧”是市场常态。

尽管“天量危机”警报解除,但关于美债的风险并未彻底解除,真正的压力测试或在第三季度。

美国国会预算办公室(CBO)5月26日警告称,如果国会无法及时提高债务上限或暂停债务上限生效,美国联邦政府最早将在8月面临没有足够资金按时支付所有账单的情况,可能发生债务违约。

市场的担忧源自于部分媒体对彭博统计口径的误读。

华创证券指出,彭博在统计国债到期规模时,仅会统计选定数据观察日期的存量债务,以此为基础统计到期分布;即如果在2024年12月15日进行数据统计,那么彭博输出的2024年到期国债额仅包括了2024年12月15日至2024年12月31日的到期额,而2024年1月1日至11月30日的到期额由于已经不属于存量债务,因此不会被统计到;彭博输出的2025年到期国债额则包括了2025年1月1日至2025年12月31日的全年额,因此到期规模自然会远大于2024年。

华宝证券固定收益团队研究则发现,若以每年1月1日为基准计算,2025年全年到期规模约10.8万亿美元,与2024年基本持平。市场的误判源于短期国债的“滚动发行”特性。这些期限通常不足4个月的债券,本就是财政部调节现金流的工具。数据显示,2025年5月至6月到期债务中,88%属于此类短期品种。

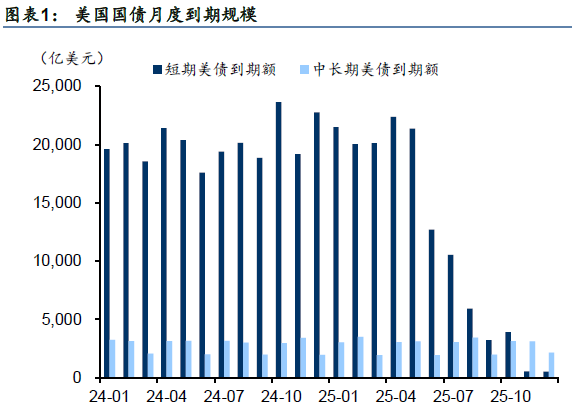

图片来源:华泰证券报告

图片来源:华泰证券报告华泰证券研究所所长、固收首席分析师张继强指出,未来几个月美债实际到期量基本维持稳定,并且短债占比较高,所以导致到期规模看着大但实际影响可能较小,而中长期国债到期压力整体不大。由于短端美债利率主要锚定美联储政策利率,主要参与方为货币基金市场和银行间市场,需求弹性更大,即使大量到期,对美元流动性和美债市场造成的压力也相对有限。

华通证券国际首席经济学家张凌博士在接受每经记者采访时也指出,2月份和3月份的时候市场就有这种说法,夸张到有指6月份将有6.6万亿美债到期。

他表示,“根据美国财政部4月美债报告中最新的数据,6月份到期的美债总额是1.45万亿美元,其中短债为1.27万亿美元。如果考虑到从4月份开始还有新的短债发行和到期,合理预估6月份美债到期的量也不会超过2.4万亿美元,其中大部分是借新还旧的短债。这个量不仅不是天量,甚至也不是全年最高。”

然而,“6月天量美债到期”的消息被攻破,并不意味着美债市场风险解除。

目前,市场聚焦将在三季度举行的债务上限谈判。CBO预测,联邦政府债务规模可能在8月或9月触及法定上限。

历史经验表明,两党在此问题上的政治博弈往往引发市场剧烈动荡。2011年债务上限僵局曾导致标普下调美国评级,2013年美国联邦政府临时性停摆,直接拖累GDP。若谈判陷入僵局,美国财政部为避免突破上限而削减现金余额,一旦上限解除后大规模发债重建账户,都将给市场带来显著的供给压力。

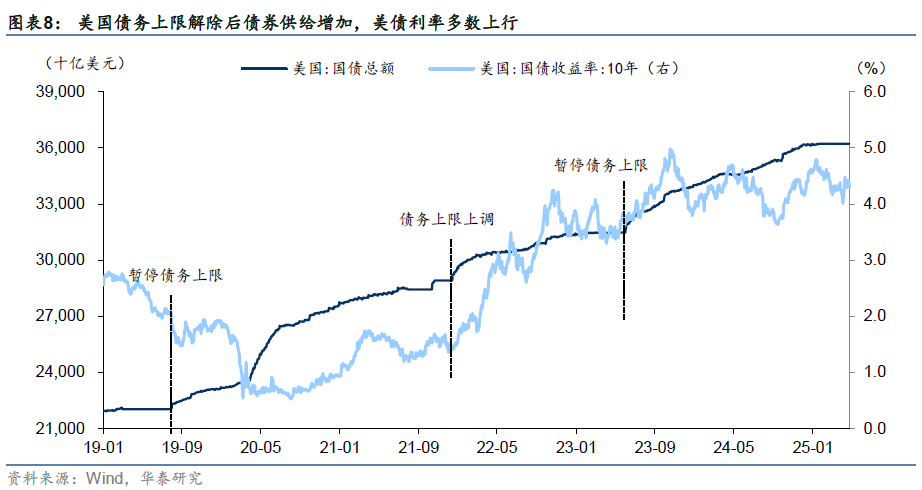

图片来源:华泰研究报告

图片来源:华泰研究报告“‘6月天量美债到期’的言论,本身就表明对于美债的疑虑和未来‘黑天鹅’事件爆发的可能性是真实存在的,”张凌博士对每经记者补充称,“从2020年开始,美债快速增长,主要是由于利率大幅上行,美国财政部门为了降低成本而进行短期债务操作,这本身就表明了美国政府的财政严重恶化。美财长贝森特上周针对华尔街的‘美国绝对不会违约‘的表态,侧面说明了市场对此的担心已经严重到一定程度了。”

CBO此前表示,如果债务上限保持不变,美国政府通过既定的“非常规措施”借款能力可能会在2025年8月或9月耗尽。在8月和9月,美国财政部的借款通常比其他月份更多,主要是这两个月发放较多新的学生贷款。如果债务上限未能提高或暂停生效,美国财政部将无法发行新债(到期或赎回债券的置换操作除外),这一限制最终将导致部分政府款项支付延迟、国债违约,或两者同时发生。

不过,张凌博士指出,他并不认为美债违约会在8月份发生:“美债一旦违约,对于以美债为核心的西方金融市场的破坏力是非常大的。而美国有相对应的行政和金融手段来尽量阻止这种事情发生。比起这个,美国政府在8月份停摆的风险似乎更高。考虑到特朗普上任后,采取了大量手段来削减财政支出但收效甚微,政府停摆对于市场的冲击越来越变得现实起来。”

当地时间6月4日,美国总统特朗普还在其社交媒体平台“真实社交”上发文称,债务上限应该彻底取消,以防止经济灾难的发生。

然而,外媒曾指出,随意提高债务上限会引发外界对美国是否能有效确保财政责任的质疑,并可能导致美国信用评级下调,同时增加其债务总成本。

在短期流动性陷阱与中期债务上限博弈之外,更深刻的结构性裂变正在发生。

美联储上周公布的5月份FOMC政策会议纪要显示,与会者提到,美国债市的波动“值得关注”,可能对金融稳定构成风险。如果美元避险地位发生变化,叠加美债收益率上升,可能对美国经济带来“长期深远的影响”。

国际货币基金组织(IMF)最新数据显示,外国官方持有美债比例已从2014年的45%降至2023年的28%。抛售潮背后是全球货币体系的悄然重构。

比如,许多国家签署双边本币结算协议,以减少美元在贸易结算中的使用,如印度推出卢比跨境结算机制,与马来西亚、印尼等签署本币贸易协议;东盟推广本地货币结算(LCS),减少对美元的中间依赖;2023年金砖峰会吸纳沙特、伊朗等6国,讨论建立共同支付系统和储备货币;巴西与阿根廷也提议推出共同货币“苏尔”(SUR),推动南美贸易去美元化。

同时,俄罗斯的SPFS和欧洲为应对美国制裁伊朗而建立的INSTEX等替代支付系统的使用规模不断增长,为跨境交易提供了绕过美元和SWIFT系统的选择。这些“去美元化”举措正在侵蚀美债的传统需求基础。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:视觉中国-VCG31N2203962630