“避险之王”不再避险?29万亿美元美债市场遭大规模抛售!美联储降息预期一天一变:从5次降为4次

发布时间:2025-04-08 15:17:00

每经记者 蔡鼎 每经编辑 兰素英

图片来源:新华社记者 刘亚南 摄

图片来源:新华社记者 刘亚南 摄据央视新闻报道,受“推迟关税90天”消息(随后白宫辟谣)的影响,周一(4月7日)盘中短短15分钟内,美股大盘经历了先暴拉后回落转跌的脉冲式巨震。道指一度刷新日高,较盘初日低涨近2600点,创有纪录以来最大盘中反弹幅度,纳指一度较日低涨10%,后与标普均转跌。

然而,美股周一盘中更诡异的事情发生在美债市场上。在上周还被视为避险资产的美债,周一却遭遇了大规模的抛售。

具体来看,周一几乎所有中长期美债收益率盘中都一度上涨了20个基点以上,其中30年期债券收益率在尾盘上涨近23个基点,创下2020年3月新冠疫情初期以来的最大单日涨幅。截至周一收盘,10年期美债收益率攀升至4%上方,几乎完全收复了上周特朗普宣布所谓“对等关税”以来的失地。

《每日经济新闻》记者(以下简称“每经记者”)注意到,10年期美债收益率出现这种规模的波动此前仅发生过两次,分别是2008年1月23日以及2016年11月9日。

需要指出的是,美债收益率的反弹也导致交易员对年内美联储降息预期的押注再度发生变化——从一天前的5次降为4次,且下一次降息时点被再次推迟至6月。此外,市场押注的核心逻辑已经从通胀忧虑转向对衰退的恐慌。

欧洲最大资管公司东方汇理资管首席投资官Vincent Mortier团队在发给《每日经济新闻》记者的最新观点中称,“虽然关税无疑会在短期内推高通胀,但我们认为,关税的中期影响将对经济增长更为不利。事实上,关税对经济增长的影响要大于对通胀的影响。”

上周还被视作“避险之王”的美债周一遭遇大跌,10年期美债收益率几乎完全回到特朗普上周宣布所谓“对等关税”前的水平。

美债作为超低风险资产,通常在市场动荡期间表现稳定。史诗级的抛售导致美债价格下跌,这反过来导致收益率的上升。截至周一收盘,10年期美债收益率攀升至4%上方。

周一美债收益率全线反弹 图片来源:彭博社

周一美债收益率全线反弹 图片来源:彭博社 此次美国29万亿美元国债市场的下跌,反映出对冲基金正在削减杠杆,以及投资者纷纷涌向现金以规避市场的波动。

据报道,利用美债与相关期货合约之间微小价差的对冲基金(即进行“基差交易”的基金)正在大规模平仓。这些基金是固定收益市场的大玩家,它们减少风险头寸的行为引发了美国国债的抛售浪潮。

TD Securities的Gennadiy Goldberg将这一走势描述为“一切、无处不在、同时发生”的交易,并指出对冲基金正试图去杠杆,市场出现了“卖掉一切”的交易。

每经记者注意到,周一美债市场的波动幅度,此前只发生过两次。

第一次发生在2008年年初,当时,一位名叫Jerome Kerviel、精通电脑的交易员冲破法国兴业银行内部层层监控进行非法交易,致该行出现49亿欧元巨亏。该事件暴露出在强劲的投机风潮下,一些金融机构和个人的风险管理意识明显放松,席卷全球主要金融市场的美国次贷危机根源即在于此。法国兴业银行巨亏的7周后,贝尔斯登银行破产,全球金融危机正式开始。

第二次发生在2016年11月9日,也就是特朗普当年赢得大选后的第二天,美债同样遭遇了史诗级的抛售。特朗普上台后发起了一轮席卷全球的贸易战。

实际上,上周投资者涌入美债避险之际,彭博社就报道称,对滞胀的(即经济放缓与物价高企并存的局面)担忧可能会彻底颠覆美债市场。

上周五,美联储主席鲍威尔也在讲话中承认,关税可能让(货币)政策制定变得困难。他表示:“虽然关税极有可能至少在短期内导致通胀上升,但其影响也可能是长期的。”他还重申,美联储并不急于调整利率。

基准的10年期美债收益率的反弹也反映了市场对美联储货币政策前景的预期。周一(4月7日),《每日经济新闻》曾报道,期货交易员已将年内美联储的降息次数押注上调至五次,且下一次的降息时点也从6月提前至5月。

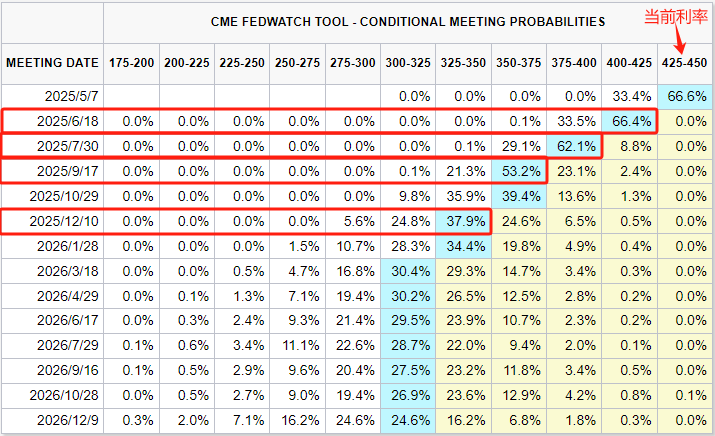

然而,随着隔夜美债收益率的集体反弹,交易员再次改变押注——据芝商所“美联储观察”,截至发稿,交易员将年内美联储的降息次数押注下调至四次,下次降息时点被再次推迟到6月。

图片来源:芝商所

图片来源:芝商所期货市场对美联储降息预期的快速变化也表明,美联储官员面临艰难抉择,因为他们在短期内关注的是关税带来的通胀冲击。

还需要指出的是,市场押注的核心逻辑已经从通胀忧虑转向对衰退的恐慌。欧洲最大资管公司东方汇理资管首席投资官Vincent Mortier团队在发给每经记者的最新观点中称,“美国经济放缓速度快于市场三个月前的预期,主要原因是政策的极度不确定性。即将到来的高于预期的关税将进一步影响企业和消费者信心,这些信心似乎已经大幅下滑,同时加剧了对失业率上升的担忧。虽然关税无疑会在短期内推高通胀,但我们认为,关税的中期影响将对经济增长更为不利。事实上,关税对经济增长的影响要大于对通胀的影响。”

从华尔街投行的观点来看,美债收益率或许还有进一步下行的空间。

摩根大通Jay Barry策略师团队预计,从现在到2026年1月,美联储将在接下来的每次FOMC货币政策会议上决定降息,并预计到明年年初,联邦基金利率目标区间的顶部将下滑至3.0%。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:每经记者 郑雨航 摄