美国财政与货币的“权利游戏” 如何理解TGA余额的提升

发布时间:2024-05-20 06:42:00

核心观点

近期,美联储财政部一般存款账户TGA余额再度走高;而从长期视角看,疫情后财政部似乎更有意愿保留更高规模的TGA余额。我们认为,美国财政部当前不但在更积极地应对由债务膨胀与两党分歧所带来的财政潜在风险,更在客观地位上“夺取”了部分美联储的流动性调控权;美财政部通过高TGA账户余额的波动,一定意义上客观形成了非美联储之外唯一有能力影响美国流动性的政府部门。

报告摘要

1、应对财政风险:国债余额膨胀带来更大的滚续压力

所谓财政部一般存款账户TGA,可以理解为财政部将其未使用的财政资金,暂时存放在银行(为财政服务的银行即为美联储),因此TGA余额越多,财政手里的积蓄越高,应对突发状况/未来可支出的钱就越多。

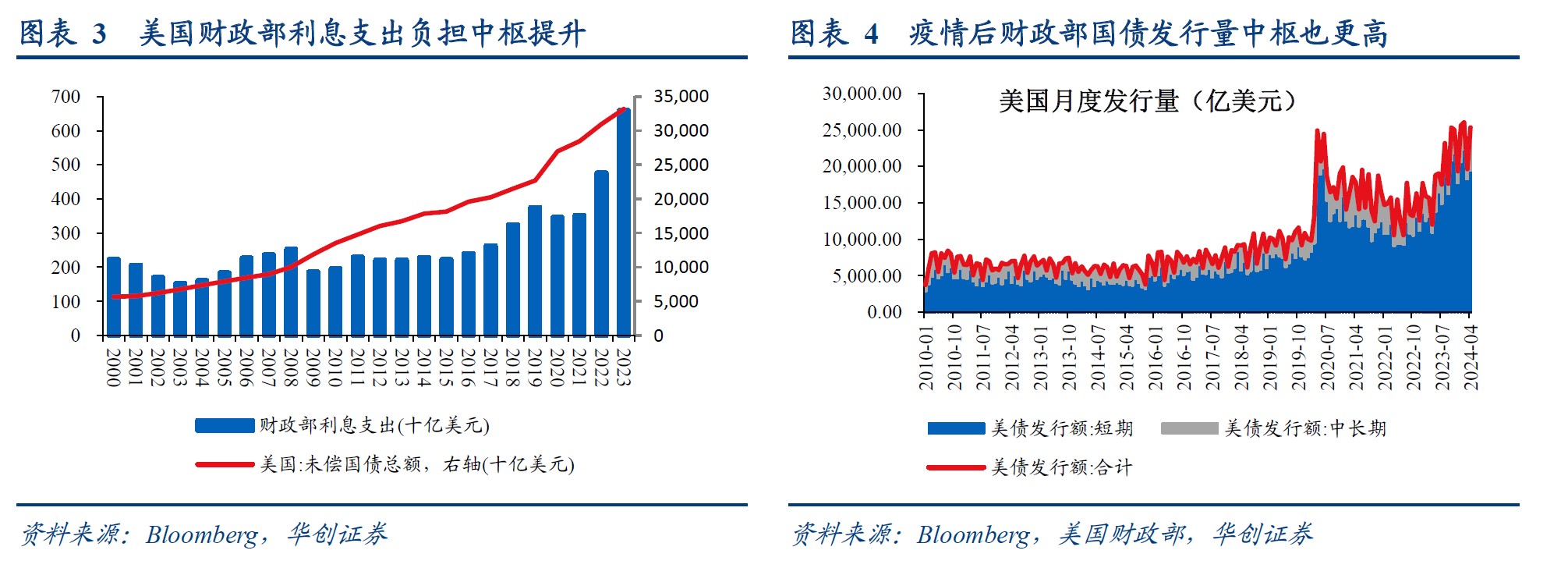

疫情后美国国债发行快速膨胀,未偿国债余额由2019年的22.7万亿美元扩张至2023年末的33.2万亿美元,这同时带来利息支出负担与债务滚续压力的提升。

2023年财政部净利息支出达到6593亿美元,较2019年的3752亿美元增长约2800亿美元;同时2023年下半年以来,美债单月发行金额中枢维持在2.2万亿美元左右,较2019年1万亿美元的中枢增长近1倍。

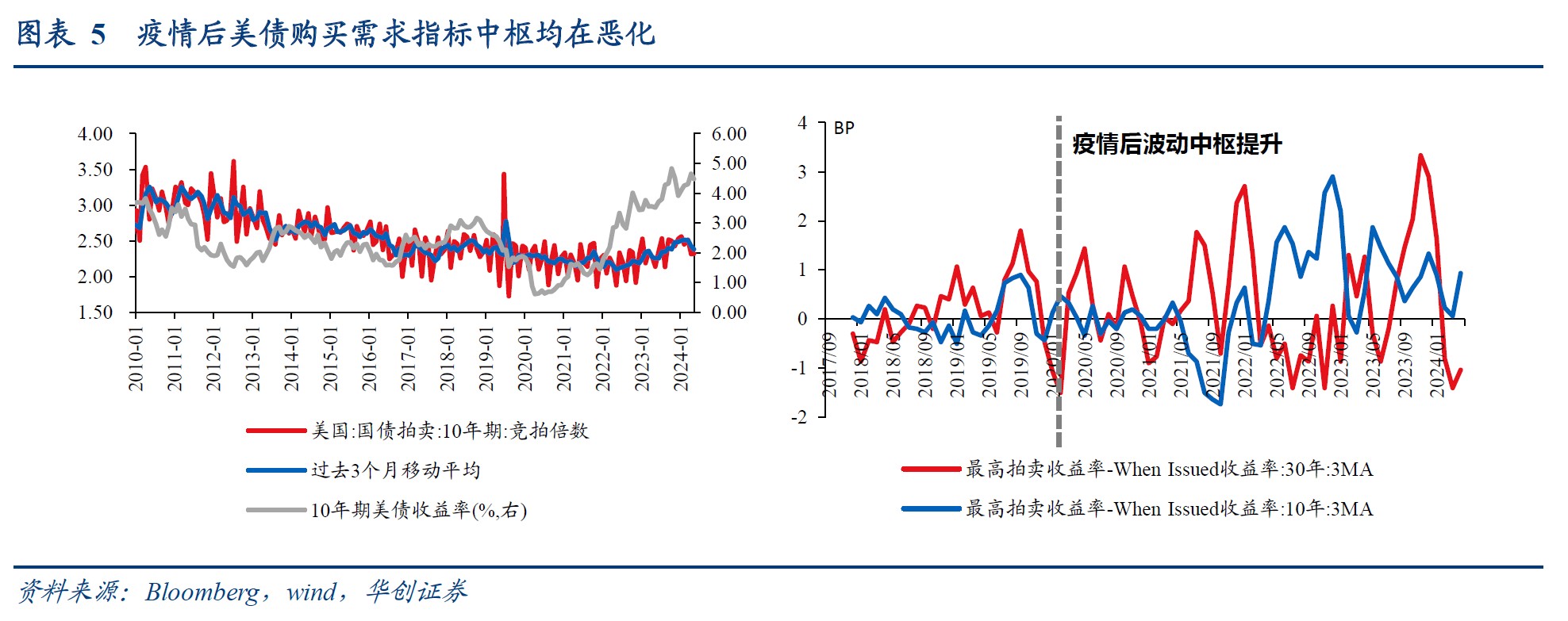

财政部保有更高的TGA余额有助于保障财政利息支出的“安全垫”、或在国债发行较差时保障债务滚续安全。疫情后财政TGA余额中枢较疫情前提升4000亿美元以上,可在一定程度对冲2800亿美元年利息支出的增长与1万亿美元国债月发行量的提升。由于疫情后美债发行量大增,而衡量美债购买需求的指标均反映疫情后美债需求持续出现弱化,而财政部保有更高的TGA余额,可以平滑季度之间的国债发行量,保障国债购买需求较弱时债务滚续的安全。

2、应对财政风险:大选年两党分歧加大,避免“政府关门”

美国国会目前两党分立,财政预算法案更难达成一致。美国联邦政府财政支出需要获得年度财政预算法案的授权,因此预算法案需要在每年10月新财年开始前获得国会通过,否则美国联邦政府将面临无钱可花的问题;而在预算法案未通过期间,财政部仍需继续支付“强制性支出”(如医疗保险和社会保障、利息支出等项目),因此如果财政手里存款越多,“政府关门”时点则可更延后,为两党达成预算案争取更充足的时间。

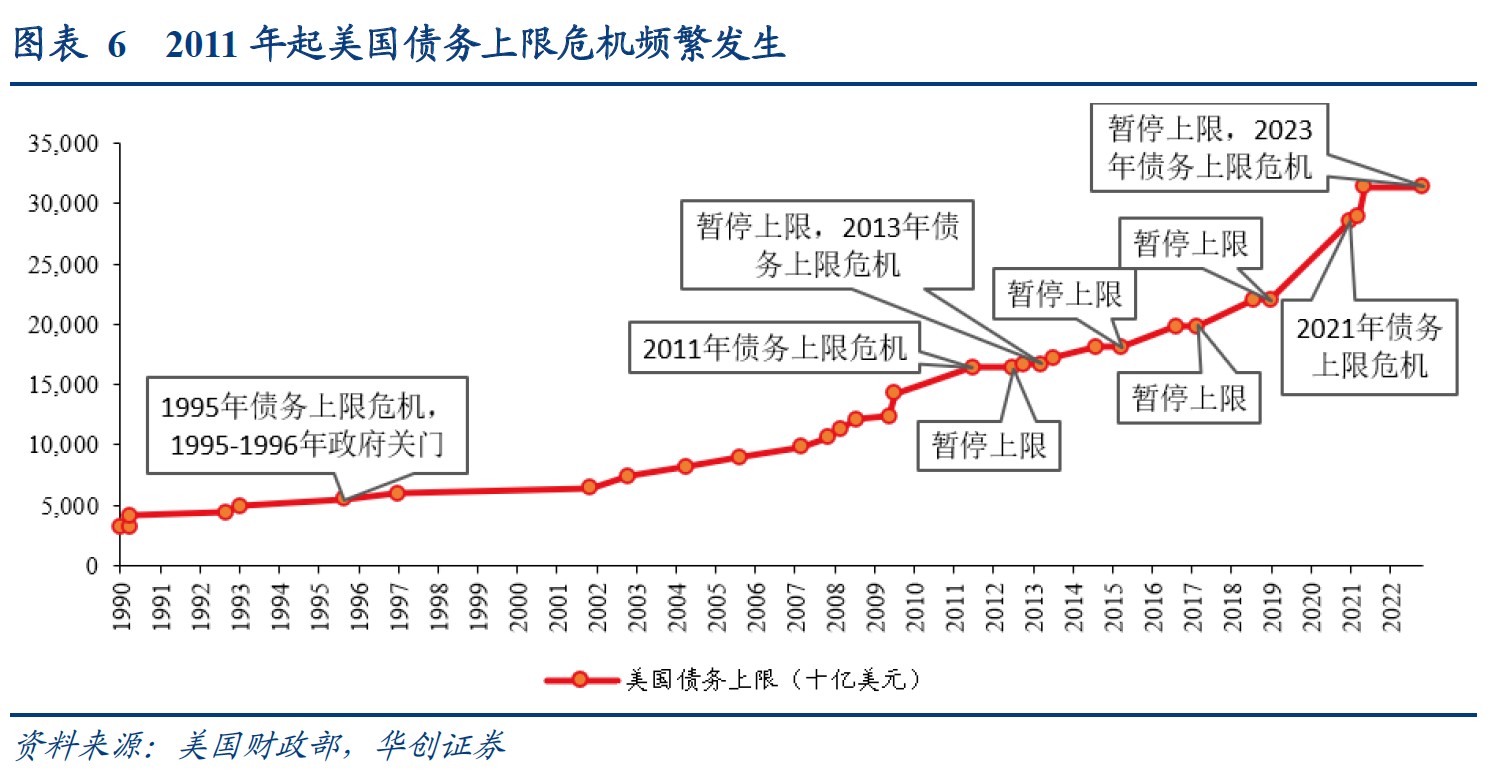

另外,美国债务上限问题愈发成为两党的政治工具。债务上限为美国国会设置的联邦政府发债规模的上限,发债规模触及上限后财政部将无法进一步扩张其债务规模,但同时财政部仍需维持必要的支出与国债的滚续,因此如果财政手里存款越多,面临债务违约的时点则可更延后。

2024年为美国大选年,两党政治斗争或进一步升温,财政预算案与提升债务上限(当前债务上限暂停期到2025年1月1日到期)均可能更难达成一致。财政部保有更高的TGA余额,有助于其尽可能避免“政府关门”或债务违约的风险,为其财政稳定性提供更厚的安全垫。

3、流动性调控:财政“替”央行实现流动性投放

TGA账户除了代表财政“储备”的现金,它与央行的超额准备金之间也存在此消彼长的关联。当财政部发行国债时,金融机构支付现金购买国债,由于上述机构通常会在银行开立账户或通过货币市场间接将流动性存入银行,其购债行为最终将带来银行超额流动性规模下降,进而带来美联储超额准备金规模下降;同时财政部获得国债发行收入后将暂未支出的部分存入美联储,带来美联储TGA账户余额上升。反之,当财政支出增加时,TGA账户余额下降,同时财政支出间接流入私人部门形成银行存款,并最终带来超额准备金规模提升。

从准备金与TGA账户的体量对比来看:当前美联储单月缩表上限合计600亿美元;缩表以来美联储总资产余额单月最大降幅约1800亿美元。而目前TGA余额约7000亿美元,TGA疫情后单月降幅区间在100-3200亿美元,均值约1300亿美元,因此TGA余额单月的降幅足以对冲美联储缩表带来的流动性回笼规模。财政部当前充足的TGA储备,使其有能力在流动性出现紧缺时,通过释放TGA余额的方式“替”央行实现流动性投放,在客观地位上“夺取”了部分美联储的流动性调控权;美财政部通过高TGA账户余额的波动,一定意义上客观形成了非美联储之外唯一有能力影响美国流动性的政府部门。

考虑到今年缩表进程中美联储有引发流动性环境进一步收紧的可能性(详见《美联储停止缩表的五节点与三阶段——美国风险探测仪系列五》),而TGA账户余额释放或成为美国金融市场流动性宽松的潜在因素。事实上,进入5月以来TGA账户余额释放也确实对冲了美联储的紧缩效应:5月以来美联储缩表近1000亿美元,而这一时期TGA余额从9294亿美元高位下降2233亿美元至7061亿美元;由此带来5月以来准备金余额反而扩张约1400亿美元,缩表启动以来准备金余额扩张590亿美元。

风险提示:对美国TGA账户的理解不到位

报告正文

近期,美联储财政部一般存款账户TGA余额再度走高,一度接近2022年6月的8000-9000亿美元高位水平。从长期视角看,疫情后财政部似乎更有意愿保留更高规模的TGA余额:根据财政部季度再融资会议对TGA的计划值,疫情后TGA余额计划维持在6500-8000亿美元区间,而疫情前TGA账户余额峰值约在2500亿美元左右。对此变化,我们认为,美国财政部当前不但在更积极地应对由债务膨胀与两党分歧所带来的财政潜在风险,更在客观地位上“夺取”了部分美联储的流动性调控权;美财政部通过高TGA账户余额的波动,一定意义上客观形成了非美联储之外唯一有能力影响美国流动性的政府部门。

一、应对财政风险:国债余额膨胀带来更大的滚续压力

所谓财政部一般存款账户TGA,可以理解为财政部将其未使用的财政资金,暂时存放在银行(为财政服务的银行即为美联储),因此TGA余额越多,财政手里的积蓄越高,应对突发状况/未来可支出的钱就越多。

疫情后美国国债发行快速膨胀,未偿国债余额由2019年的22.7万亿美元扩张至2023年末的33.2万亿美元,这同时带来利息支出负担与债务滚续压力的提升。2023年财政部净利息支出达到6593亿美元,较2019年的3752亿美元增长约2800亿美元;同时2023年下半年以来,美债单月发行金额中枢在2.2万亿美元左右,较2019年1万亿美元的中枢增长近1倍。

财政部保有更高的TGA余额有助于保障财政利息支出的“安全垫”、或在国债发行较差时保障债务滚续安全。疫情后财政TGA余额中枢较疫情前提升4000亿美元以上,可在一定程度对冲每年多增的2800亿美元利息支出与每月多增的1.2万亿美元国债月发行量。由于疫情后美债发行量大增,而衡量美债购买需求的指标均反映疫情后美债需求持续出现弱化,如:竞拍倍数中枢下降、Price Tail中枢提升。而财政部保有更高的TGA余额,可以平滑季度之间的国债发行量,保障国债购买需求较弱时债务滚续的安全。

二、应对财政风险:大选年两党分歧加大,避免“政府关门”

美国国会当前两党分立,财政预算法案更难达成一致。美国联邦政府财政支出需要获得年度财政预算法案的授权,因此预算法案需要在每年10月新财年开始前获得国会通过,否则美国联邦政府将面临无钱可花的问题;而在预算法案未通过期间,财政部仍需继续支付“强制性支出”(如医疗保险和社会保障、利息支出等项目),财政手里存款越多,“政府关门”时点则可更延后,为两党达成预算案争取更充足的时间。

另外,美国债务上限问题愈发成为两党的政治工具。债务上限为美国国会设置的联邦政府发债规模的上限,发债规模触及上限后财政部将无法进一步扩张其债务规模,但同时财政部仍需维持必要的支出与国债的滚续,因此如果财政手里存款越多,面临债务违约的时点则可更延后。尽管历史上来看,上调债务上限最终会得到两党的共识,债务上限问题也并未实质上起到限制美国债务扩张的作用,但在两党制下非执政党可以通过约束债务上限的方式制约执政党的财政支出,债务上限成了两党政治斗争的工具,2011年起美国债务上限危机频繁发生。

2024年为美国大选年,两党政治斗争或进一步升温,财政预算案与提升债务上限(当前债务上限暂停期到2025年1月1日到期)均可能更难达成一致。财政部保有更高的TGA余额,有助于其尽可能避免“政府关门”或债务违约的风险,为其财政稳定性提供更厚的安全垫。

三、流动性调控:财政“替”央行实现流动性投放

TGA账户除了代表财政“储备”的现金,它与央行的超额准备金规模之间通常也存在此消彼长的关联。当财政部发行国债时,金融机构支付现金购买国债,由于上述机构通常会在银行开立账户或通过货币市场间接将冗余流动性存入银行,其购债行为最终将带来银行超额流动性规模下降,进而带来美联储超额准备金规模下降;同时财政部获得国债发行收入后将暂未支出的部分存入美联储,带来美联储TGA账户余额上升(即TGA余额上升、超额准备金余额下降)。反之,当财政支出增加时,TGA账户余额下降,同时财政支出间接流入私人部门形成银行存款,并最终带来超额准备金规模提升(即TGA余额下降、超额准备金余额上升)。

复盘来看,2017年一季度TGA余额由4000亿美元左右快速下降至234亿美元左右(下降约3800亿美元),而同期准备金余额由2.1万亿美元提升至2.4万亿美元,TGA账户释放补充了金融市场准备金。2022年5月-2023年5月,美联储缩表规模约7600亿美元,而由于这一期间TGA余额降幅达到约9200亿美元,因此准备金余额仅缩表约1100亿美元,极大程度对冲了缩表带来的流动性紧缩。

从准备金与TGA账户的体量对比来看:当前美联储单月缩表上限为国债250亿美元+MBS 350亿美元,合计600亿美元;缩表以来美联储总资产余额单月最大降幅约1800亿美元;而目前TGA余额约7000亿美元,TGA单月波动区间较大,疫情后单月降幅区间在100-3200亿美元,均值约1300亿美元,因此TGA余额单月的降幅足以对冲美联储缩表带来的流动性回笼规模。财政部当前充足的TGA储备,使其有能力在流动性出现紧缺时,通过释放TGA余额的方式“替”央行实现流动性投放,在客观地位上“夺取”了部分美联储的流动性调控权;美财政部通过高TGA账户余额的波动,一定意义上客观形成了非美联储之外唯一有能力影响美国流动性的政府部门。

考虑到今年缩表进程中美联储有引发流动性环境进一步收紧的可能性(详见《美联储停止缩表的五节点与三阶段——美国风险探测仪系列五》),而TGA账户余额释放或成为美国金融市场流动性宽松的潜在因素。事实上,进入5月以来TGA账户余额释放也确实对冲了美联储的紧缩效应:5月以来美联储缩表近1000亿美元,而这一时期TGA余额从9294亿美元高位下降2233亿美元至7061亿美元;由此带来5月以来准备金余额反而扩张约1400亿美元,缩表启动以来准备金余额扩张590亿美元。

本文转载自公众号一瑜中的