徐奇渊:产业链重构背景下人民币国际化的机遇和挑战

发布时间:2024-03-18 14:02:00

作者 | 徐奇渊 中国社会科学院世界经济与政治研究所副所长

来源 | 《中国外汇》2024年第5期

要点

全球产业链重构使得中国与其他国家的投资、中间品贸易联系在加强,跨境使用人民币的可能性在上升,但“三角贸易”结构性问题的存在可能对人民币的跨境使用产生一定的制约。

2018年中美经贸摩擦以来,全球产业链呈现出明显的重构趋势:中美之间的直接联系减弱,但间接联系在明显修复甚至有增强趋势。这得益于中国对其他中间国家的出口上升、中资企业在中间国家的产业布局增加,以及美国最终需求转向这些中间国家。所以,中间国家对中国的进口依赖在上升,同时对美国的出口依赖也在上升。在这种全球产业链重构的趋势之下,人民币和美元对中间国家的影响力可能同时表现出上升,但也存在此消彼长的可能性。笔者从该角度进行观察,并指出产业链重构给人民币带来的机遇与挑战。

中美贸易的直接联系减弱、间接联系增强

近年来中国在美国进口中的份额持续下降。根据美国商务部普查局数据,2017年中国在美国全部货物进口中的占比为21.6%,2022年下降至16.6%,2023年1—10月该占比进一步降至13.9%。2023年以来,中国在美国进口中所占的份额已经被墨西哥、加拿大赶超,成为美国第三大进口来源国。

中国在美国进口中的地位确实有所弱化,但从全球来看,中国出口的份额仍然保持稳定,甚至出现上升。根据世界贸易组织(WTO)的数据,2022年中国占全球出口的份额为14.4%,较中美经贸摩擦之前的2017年还上升了1.7个百分点。2023年以来,中国出口增速虽然面临一定的挑战,但是出口形势仍然好于周边的韩国、越南等经济体。2023年中国占全球市场的份额仍然可能保持稳定甚至偏强。因此,中国的世界工厂地位并未改变。

根据中国海关的数据,2017—2022年,中国对美国出口仅增长1/3,从4300多亿美元上升到5800多亿美元。同期,中国对日本和韩国的出口增长了约40%,对欧元区的出口也增长了70%,对东盟的出口更是增加了将近1倍,从2800亿美元上升到5700亿美元。可见,中国对美国以外的国家出口显著增长,巩固了中国作为世界工厂的地位。

这也表明,伴随着中国企业的海外布局过程,中国与东盟等中间国家的生产网络联系在不断增强。同时,这也意味着,在产业链供应链领域,在中美之间直接关系弱化的同时,两者间接联系(即增加值口径)仍然稳定。这点也得到了数据的支持,基于投入产出表可以计算得到,2017年美国货物进口的增加值当中,中国占比为21.7%,2018年受到双边经贸摩擦的影响,该比值下降至17.7%,但是在2022年又恢复到了21.0%①。可见,中美直接联系减弱的同时,间接联系实际上得到了修复,甚至恢复到了接近2017年的占比水平。

产业链重构给人民币国际化带来机遇:中国生产网络在扩展

关于货币交易网络和国际分工网络的关系,徐奇渊和李婧(2008)进行了阐述②。在此基础上我们可以观察到三种网络关系:最顶层的是货币交易网络,一种货币的国际化对应于其货币交易网络的大小。中间层是国际商品的交易网络,正是因为有了对应的商品交易,才会有对应的货币支付结算以及对冲汇率风险等各种衍生金融交易。最底层是国际生产网络、国际分工网络,有了特定的分工格局,就有了对应的商品交易网络。一旦形成了最底层的国际分工格局,在中间层就有对应的全球贸易体系,在最上层就有对应的货币、金融交易需求。这意味着,当底层全球产业链发生重构,对应的商品交易网络和金融交易网络都会发生相应的系统变化,当然三层网络之间的互动关系可能存在一个明显的时滞或者惯性。

回到前文讨论的问题,在经济因素和地缘政治因素的共同推动下,全球产业链正在发生重构,此时东盟等经济体作为中间缓冲地带起到的作用非常重要,甚至可以说发挥了桥梁的作用。东盟在其供给端(进口渠道)与中国、在其需求端(出口渠道)与美国的经贸联系同时增强。如果中国国内产业升级和结构调整保持良好势头,那么中国与东盟之间有望实现错位竞争、良性竞争的发展关系。随着东盟经济与中国经济的进一步融合,中国的产业链供应链影响力将进一步在区域得到拓展,这将为人民币国际化带来区域化的发展空间。

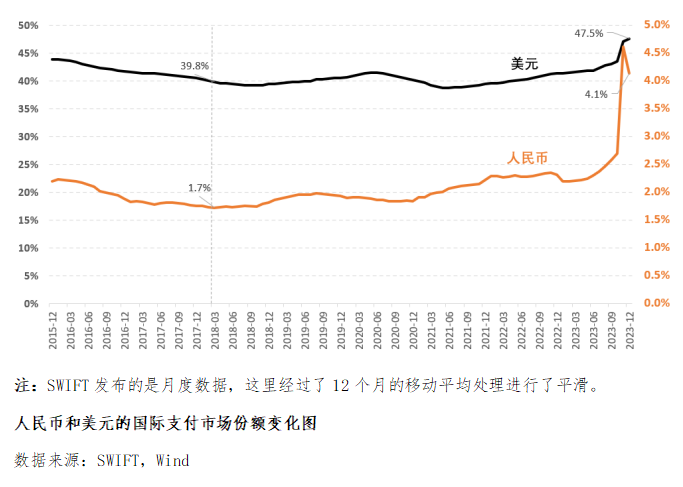

当然,由于中间国家在供给端增加了对中国依赖的同时,在需求端增加了对美国的依赖,人民币和美元对中间国家的影响力可能同时表现出上升。环球银行金融电信协会(SWIFT)的数据显示,2018年初的中美经贸摩擦之前,国际支付当中美元、人民币的占比分别为40%左右、1.7%左右,而到了2023年12月,两者占比分别上升到了47.5%、4.1%(见图)。其中人民币占比呈现出明显的上升势头,拉升了2.4个百分点,而美元占比则呈现出一定的波动性,但其上升幅度更大,达到了7.7个百分点。这其中当然还有很多其他干扰因素,比如美元金融周期、全球经济周期、乌克兰危机等等,但是全球产业链重构显然是其中更具有趋势性的长期影响因素。

产业链重构给人民币国际化带来的挑战:“三角贸易”的潜在制约

我们也要注意到,在产业链重构的过程中,中间国家在需求端与美国等经济体的关系将更为密切。特别是东盟这样的国家,其在承接中国产业迁出的同时,在出口端与美国等经济体的联系更为密切了。历史上,日本产业链迁出的结果是形成了“三角贸易”,后来日本经济学家也观察到,这种“三角贸易”实际上成为制约日元国际化的一个结构性因素。从这个角度来看,中国要注意吸取当年日元国际化当中“三角贸易”的教训。

举例来说,当年日本也是为了降低生产成本、减少日美经贸摩擦的压力,将工厂转移到中间国家(比如说泰国),但泰国工厂最终还是要将产品卖给美国。而泰国企业缺乏定价权,美国企业往往选择以美元来计价和结算。同时,由于泰国外汇市场的深度和广度都不够,没有一个具有充分流动性的外汇衍生品市场,无法进行汇率风险对冲交易,所以从日本母公司的角度来看,只能把对冲汇率风险的交易交给在东京的总部来做。为了减少汇率风险,日本母公司与泰国子公司的交易也会以美元计价和支付。

在日本公司的这种内部安排下,所有汇率风险都转移到了东京金融市场,从公司角度来看这样的举措最有效率,也最经济。但从宏观角度来看,日元的国际使用受到了明显的抑制,日元在国际贸易中的使用面临玻璃天花板。上述案例表明,日本-泰国-美国这种三角形分工格局决定了对应的“三角贸易”,并进一步使得日元国际化的空间被大大压缩。

从过去多年的情况来看,我国产业链外迁的过程中也已经呈现出了一定的“三角贸易”特征。正如前文所述,中国与美国之间的双边贸易联系减弱,但间接联系增强。而这种“三角贸易”特征可能会对人民币国际化形成一定的潜在制约。因此,全球产业链重构对于人民币国际化既是机遇也是挑战。一方面,中国与其他国家的投资、中间品贸易联系在加强,跨境使用人民币的可能性在上升;另一方面,“三角贸易”这种结构性问题可能对人民币的跨境使用产生一定的制约。

总体上,产业链重构背景下,人民币国际化既有机遇也有挑战。我们要扬长避短、顺势而为,增强中国经济发展的内需驱动力,减少对“三角贸易”的过度依赖。从这个角度来看,扩大内需的战略非常关键,一定要发挥好我国超大国内市场的规模优势。我国的市场规模优势十分突出,保持这个优势要求其必须保持相当的经济增速。同时从区域一体化的视角来看,与北美、欧洲相比,当前东亚地区对于外需的依赖度过高。日元国际化的经验和教训也提醒我们,不但要从我国自身视角来看以国内大循环为主体、国内国际双循环相互促进的新发展格局,还需要在亚洲区域推动形成供-求循环的国际区域循环网络,使得亚洲区域的经济循环体系更加具有闭环特征,这不仅有利于区域经济的一体化,也有助于推动区域内国家货币的更多使用,为区域的货币金融合作提供更坚实的基础。

注:

①马盈盈,根据截至2022年的亚洲开发银行的多区域投入产出数据(ADB-MRIO)进行的计算。

②徐奇渊、李婧,《国际分工体系视角的货币国际化:美元和日元的典型事实》,《世界经济》,2008年第2期。